La ayuda de 1.200 euros que puede incluso subir a 2.400: requisitos y cómo solicitarla

El volumen de la unidad familiar determina esta medida de compensación.

Las familias numerosas están acostumbradas a hacer equilibrios para sacar adelante las tareas cotidianas, hacer planes a medio plazo y sobrellevar los gastos no planificados que, por cuestión numérica, suelen aparecer más en sus casas que en las de familias con menos miembros. Obviamente, la situación económica de cada caso hace más o menos complicado este reto, pero también es lógico que haya una serie de medidas y beneficios para apoyar a estos colectivos.

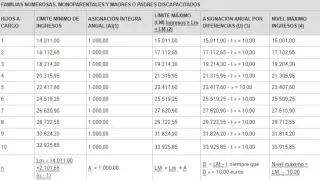

En el apartado de ayudas fiscales hay una deducción en la declaración de la Renta a la que se llama popularmente cheque familiar, y que llega a los declarantes independientemente de que la declaración les salga a pagar o a devolver. La Agencia Tributaria (AEAT) indica que el importe máximo de esa ayuda para las familias numerosas regulares (desde tres hijos, o dos si uno tiene discapacidad reconocida) es de 1.200 euros anuales, con un incremento del 100% (2.400 euros) para familias numerosas de categoría especial, a partir de 5 hijos.

Esta deducción puede compartirse entre declarantes de la misma unidad familiar, pero se prorrateará entre ellos. Por otra parte, a partir del IRPF 2018, por cada uno de los hijos que formen parte de la familia numerosa, que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, los importes anteriores se pueden incrementar hasta 600 euros anuales.

Posibles beneficiarios de la deducción en la declaración de la Renta

Esta deducción puede hacerse efectiva con las siguientes acciones:

- Presentando la declaración de IRPF.

- Si tu cuota es positiva resta de ésta el importe de la deducción, e ingresa o solicita la devolución de la diferencia.

- Si tu cuota diferencial es cero o negativa solicita la devolución que resulta de tu declaración.

- Si se cumplen los requisitos, puede pedirse el abono anticipado. Se percibirá mensualmente mediante transferencia a la cuenta indicada en la solicitud. En el caso de cesión del derecho el importe lo percibirá íntegramente la persona a la que se le haya cedido.

Esta deducción es incompatible con la deducción por ascendiente con dos hijos separado o sin vínculo matrimonial.