ECONOMÍA

Esquivar la subida del euríbor: alternativas para quienes no puedan optar a las ayudas a las hipotecas

Las medidas aprobadas por el Gobierno incluyen dos límites de renta y una serie de condiciones que pueden dejar fuera a algunas familias afectadas también por el encarecimiento de los intereses.

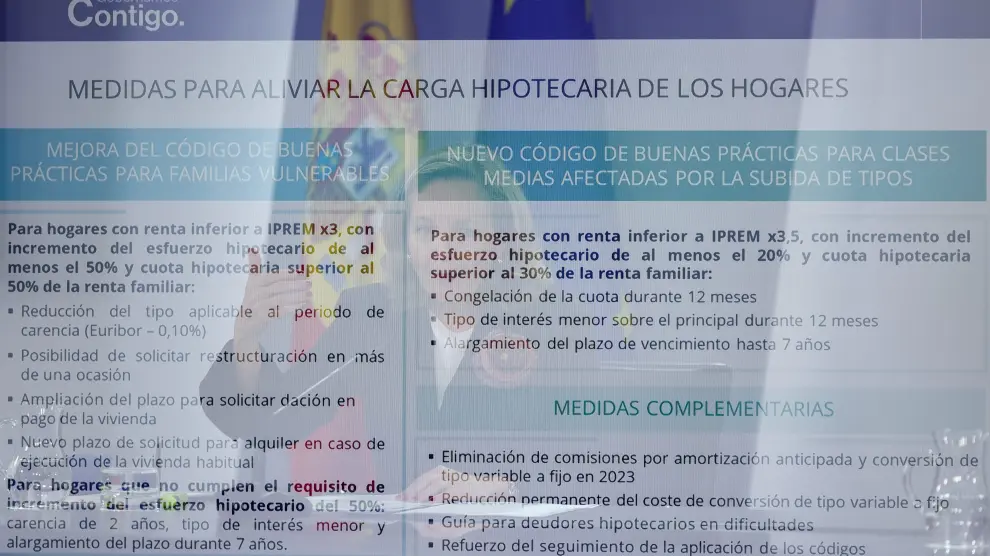

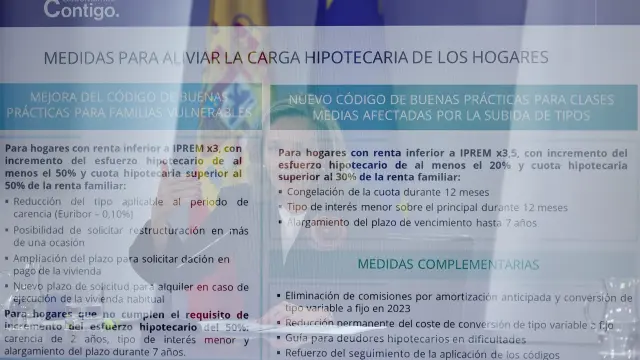

Las medidas aprobadas para tratar de aliviar la carga hipotecaria de las familias empezarán a aplicarse a partir del año que viene. Los bancos se pueden adherir de forma voluntaria al nuevo Código de Buenas Prácticas aprobado para los afectados por la subida del euríbor. Los hogares que quieran beneficiarse deberán cumplir una serie de requisitos, como que sus ingresos sean inferiores a 25.200 euros al año o 29.400 si destinan más del 30% a pagar la hipoteca y esta ha subido al menos, un 20% cuando les haya tocado revisar el euríbor.

Las asociaciones de consumidores ya han alertado de que habrá hipotecados que no puedan afrontar el incremento de los tipos de interés, pero que tampoco podrán acogerse a estas medidas extraordinarias. Desde la Organización de Consumidores y Usuarios (OCU) se ha criticado que las facilidades para renegociar la hipoteca no se extiendan a todos los consumidores, sin límite de renta.

El euríbor ha pasado en un año de estar en negativo a superar los dos puntos. En octubre de 2021 el interés que se aplica a la mayoría de las hipotecas variables se encontraba en el -0,477% y el mes pasado llegó al 2,629%.

Los asesores fiscales recuerdan a quienes no puedan acogerse a las nuevas facilidades las vías que existen para tratar de esquivar el incremento de los tipos de interés, para quienes esperen con temor la revisión semestral o anual de su préstamo de vivienda. "No hay peor gasto financiero que no llegar a pagar", afirma Francisco Gracia, delegado de la Asociación Española de Asesores Fiscales (AEDAF) en Aragón. Quienes firmaron en su día una hipoteca pueden hablar con su entidad financiera para cambiar algunas de las condiciones, a través de una "novación" en su préstamo hipotecario, o aplicar el busque y compare entre entidades.

En cualquier caso, el principal consejo en todos los supuestos es "hacer cuentas". Entre las fórmulas mediante las que se puede "reestructurar" la hipoteca para evitar consecuencias peores como ir acumulando deuda, comisiones o terminar en un embargo se encuentran las siguientes:

Cambiar de tipo variable a fijo

Los tipos fijos han comenzado a subir a medida que lo hacía el euríbor, por lo que cada vez será más complicado encontrar uno bajo, pero seguirá siendo estable toda la vida del préstamo. Si se quiere pasar de una hipoteca a tipo variable como el euríbor a otra a tipo fijo habrá que tener en cuenta el coste de las comisiones que puedan aplicarse. "Hay que hacer números viendo lo que se está pagando ahora y lo que se podría ahorrar con un tipo fijo" apunta Gracia. Además, advierte que "las amortizaciones anticipadas suelen estar más penalizadas", si se dispone en algún momento de dinero para ir quitándose hipoteca. En el caso de los hipotecados que puedan acogerse a las medidas del Gobierno no tendrán que afrontar comisiones y gastos. El resto, siempre puede negociarlas con el banco.

Ampliar el plazo de la hipoteca

Otra opción si no se consigue o no resulta rentable el cambio del tipo de interés, para conseguir rebajarlo, es negociar una ampliación del plazo de hipoteca. Gracia prefiere esta opción a cambiar el tipo de interés. Aunque a la larga suponga pagar más intereses "porque tienes más tiempo el dinero prestado", considera más ventajoso mantener el interés variable por si se puede tener más adelante la posibilidad de amortizar hipoteca. "En una cuota fija los pagos anticipados suelen estar penalizados", advierte, en forma de comisiones más elevadas. Desde asociaciones de consumidores como Ucaragón se considera que la mejor opción siempre para una familia es un tipo fijo, porque va a poder saber lo que paga por la hipoteca desde el principio.

Amortizar préstamo

Las familias que pasen por apuros económicos debido a la subida del euríbor y el resto de facturas como la luz, el gas o los alimentos dispondrán de pocos ahorros, pero quienes tengan dinero disponible pueden meterlo en la hipoteca para reducir la deuda y con ello la cuota mensual. Se reduce deuda y se consigue rentabilidad tratando de esquivar la subida del euríbor. "Igual ahora lo más rentable es la hipoteca, porque es con lo que más ahorras", plantean desde AEDAF. "Cuanto más dinero metes en la hipoteca, menos debes, y si tuvieras que vender el piso, cuanto menos hipoteca queda más remanente te va a quedar", añade como otra de las ventajas. Eso sí, insiste en que tiene que ser un dinero que no se vaya a necesitar para cubrir otros gastos necesarios que puedan surgir.

A la hora de llevar a cabo un cambio en la hipoteca, las asociaciones de consumidores aconsejan leer la letra pequeña para saber si compensa la modificación. Desde OCU se advierte que se vigile que no se se apliquen gastos y comisiones por modificación de condiciones, que no se obligue al usuario a contratar cualquier otro producto adicional no previsto en el contrato original y que tampoco se establezcan otras garantías adicionales.