política fiscal

La rebaja fiscal que beneficiará a 71.000 aragoneses costará unos 5,1 millones al año

Las bonificaciones en el IRPF y Sucesiones en el medio rural se articularán a través de una ley autonómica.

![REPORTAJE SOBRE DESPOBLACION EN SANTA CRUZ DE GRIO / 05-05-2022 / FOTOS: FRANCISCO JIMENEZ[[[FOTOGRAFOS]]]](https://imagenes.heraldo.es/files/image_990_556/uploads/imagenes/2022/05/06/reportaje-sobre-despo-41718583.jpeg)

![REPORTAJE SOBRE DESPOBLACION EN SANTA CRUZ DE GRIO / 05-05-2022 / FOTOS: FRANCISCO JIMENEZ[[[FOTOGRAFOS]]]](https://imagenes.heraldo.es/files/image_640_360/uploads/imagenes/2022/05/06/reportaje-sobre-despo-41718583.jpeg)

La rebaja fiscal que el Ejecutivo autonómico aplicará a los 71.000 aragoneses que viven en zonas con riesgo de despoblación en Aragón rondará los 5,1 millones de euros al año. Es la valoración que realizan los técnicos de Hacienda que han diseñado el modelo de régimen especial de fiscalidad diferenciada del medio rural que se pretende regular por ley. El mayor coste correspondería a la deducción de 600 euros en el Impuesto sobre la Renta de la que se beneficiarán 7.060 contribuyentes que viven en asentamientos de riesgo extremo. Pero la futura norma contempla, también, compensaciones para 71.000 residentes, en forma de bonificaciones en el IRPF y los impuestos de Sucesiones, Transmisiones Patrimoniales y Actos Jurídicos Documentados.

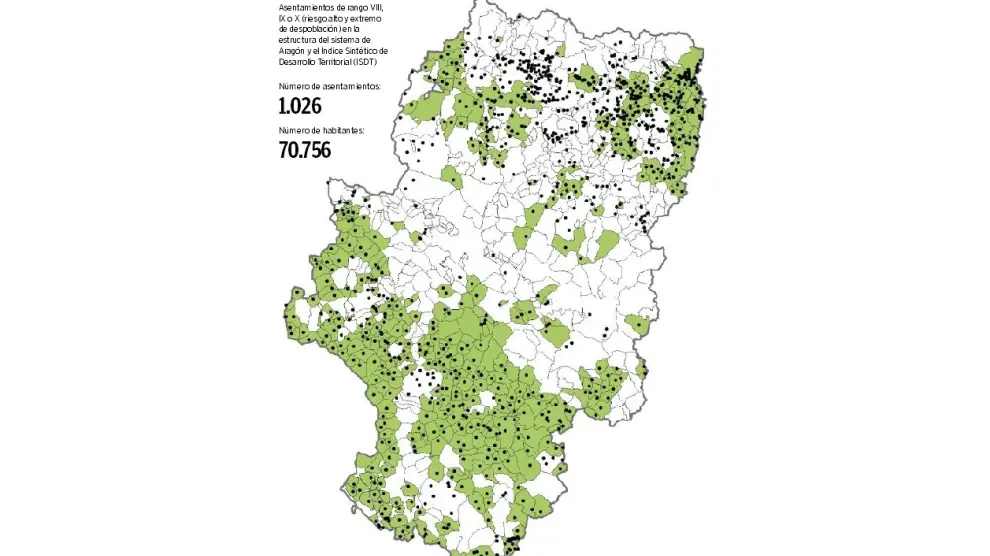

Aragón dará el jueves un nuevo paso en la lucha contra la despoblación con la toma en consideración en las Cortes de la futura ley de dinamización del medio rural, una norma trasversal de 97 artículos que busca garantizar servicios mínimos y esenciales en el medio rural e impulsar las actividades socioeconómicas para garantizar la igualdad de oportunidades y calidad de vida. Su principal novedad reside en que plantea, por primera vez en la Comunidad, una fiscalidad diferenciada con bonificaciones y deducciones en asentamientos de riesgo alto de despoblación (rango VIII y IX) y extremo (X). El objetivo, según explica Javier Allué, Comisionado del Gobierno de Aragón para la Lucha contra la Despoblación, es «reconocer el esfuerzo que hacen determinadas personas por vivir en lugares donde el acceso a los servicios es más complicado». Y lo importante es que se hace «con rango de ley».

En la memoria económica de la ley, desde la dirección general de Tributos de la DGAintentan blindar jurídicamente las medidas, que se insertarán en la legislación de la Comunidad en materia de tributos cedidos. El apoyo al medio rural llegará a través de dos cauces: el incremento de bonificaciones fiscales y deducciones en el IRPF, «siempre que se cumplan los parámetros de renta establecidos», advierte Allué.

La proyección de los técnicos de Hacienda sitúa en 7.064 los contribuyentes que viven en asentamientos de rango X (riesgo extremo de despoblación) que se podrían deducir de 600 euros, si su base liquidable no supera los 35.000 en declaraciones individuales y 50.000 en las conjuntas.

El resto de las bonificaciones se aplicarán, también, en 1.026 de los 1.553 asentamientos que hay en Aragón (un 66%), con riesgo alto de despoblación (rango VIII y IX). En el IRPF, se dejarán de ingresar otros 34.000 euros porque se ampliarán un 20% las bonificaciones previstas por nacimiento de hijo en familias numerosas, por cuidado de dependientes, compra de libros y adopciones internacionales, entre otras.

En el Impuesto de Sucesiones, se reducirá un 70% en la adquisición mortis causa en empresas y negocios y se rebajará a 300.000 euros la base imponible a favor de los hijos del donante para la adquisición de vivienda habitual.Dejará de ingresar con ello la DGA, si se aprueba, 830.000 euros al año.

A esta cantidad se sumarán otros 59.600 euros por las bonificaciones en Transmisiones Patrimoniales y Actos Jurídicos Documentados, con amplios descuentos para familias numerosas y para la adquisición de inmuebles para iniciar actividades económicas.

Al ser la fiscalidad diferenciada del medio rural la principal aportación que emanará de la ley de dinamización rural, que se pretende aprobar esta legislatura, los técnicos de Hacienda han analizado de forma metódica que la norma se ajustará a la legalidad. Respecto a las mejoras de las bonificaciones ya existentes, no hay duda:sostienen que «su constitucionalidad puede darse por validada» por las sentencias del STC 186/21 y 21/22.

Sobre la deducción en el IRPF de 600 euros a 7.000 contribuyentes, el informe reconoce que «no hay referencia parecida en otras comunidades autónomas». Se apela, por ello, al artículo 6 de la Ley 22/2009, que regula el sistema de financiación de las comunidades de régimen común y se modifican normas tributarias, por ser el que traza los límites de la potestad legislativa de las Cortes de Aragón en el IRPF. Justifican desde Hacienda la deducción asegurando que se ajusta a lo requerido en un artículo (el 1.c), en el que se admiten deducciones por «circunstancias personales y familiares, siempre que no supongan una minoración del gravamen efectivo de alguna categoría de renta». Se acomodaría la rebaja de los 600 euros a la ley, dicen, porque «se instrumentalizó como una deducción basada en la circunstancia de residir en un enclave y no privilegia a ninguna categoría concreta de renta».