economía

Sube el euríbor: ¿Qué hago con mi hipoteca a tipo variable?

La venta de pisos continúa al alza con un mayor peso de los préstamos a tipo fijo. Quienes firmaron en su día un contrato con revisiones cada seis meses o una vez al año ahora echan cuentas.

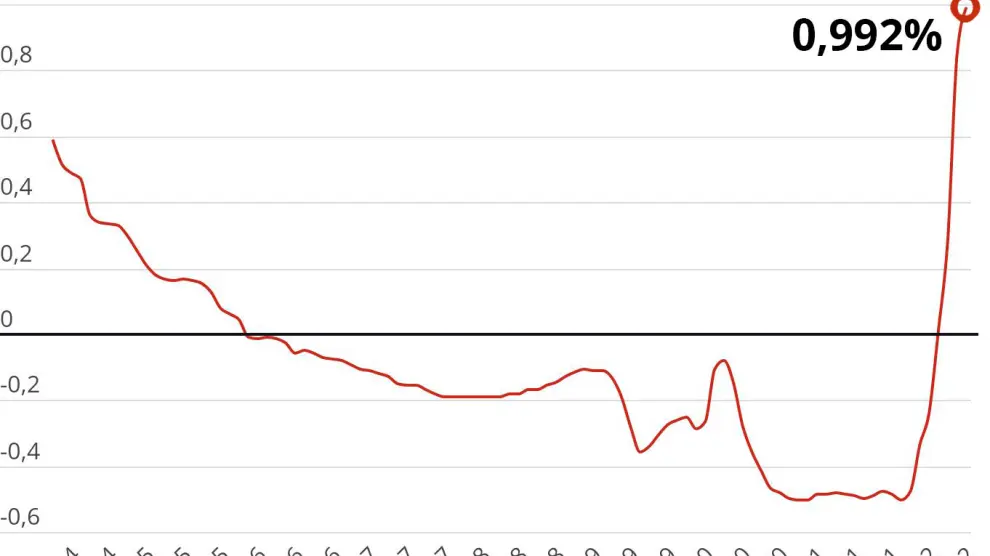

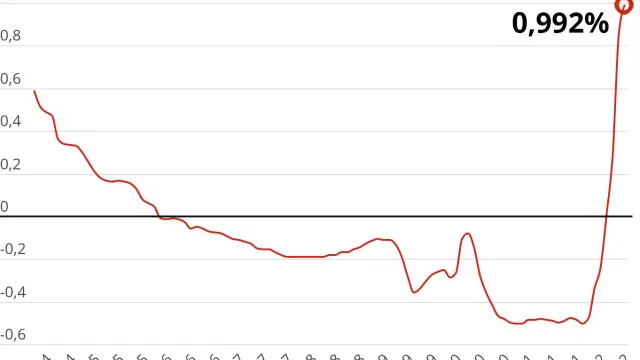

La subida del euríbor lleva encareciendo las hipotecas firmadas con esta referencia variable en los últimos meses. En estos préstamos los bancos revisan cada seis meses o una vez al año el tipo de interés para actualizarlo. Hasta hace un año la cuota de la hipoteca apenas variaba, después de acumular una década de bajadas con esta referencia por debajo del 1% e incluso en negativo. La media de agosto puede escalar al 1,2%. El ciclo de caídas ha terminado y ahora toca ajustar los presupuestos familiares porque han empezado a subir las cuotas mensuales. Muchos se preguntan qué hacer con sus préstamos a tipo variable.

El interés medio que abonan los hipotecados en España es del 2,47%, según los últimos datos del Instituto Nacional de Estadística (INE). Solo el 27% de las personas que están pagando su vivienda ahora lo hacen con un préstamo hipotecario que firmaron en su día a interés variable.

Ciclo ascendente

En el último periodo del euríbor alto, cuando en 2008 se situaba en el 5%, los porcentajes eran a la inversa, con mayoría de hipotecados a interés variable, a la espera de beneficiarse de las caídas que llegaron luego. El plazo medio del préstamo es de 24 años, por lo que muchos de aquellos consumidores han llegado al ciclo de subidas todavía arrastrando el pago de pisos comprados en el 'boom' inmobiliario anterior a precios máximos. Actualmente, el tipo de interés medio de un préstamo fijo y uno variable se han aproximado mucho con un 2,64% y un 2,06%, respectivamente, según la estadística del INE, correspondiente a junio. Los clientes con tipo variable negocian el euríbor más un diferencial, situado ahora alrededor de un 1% que se suma al 0,992% actual, según el último dato de julio del Banco de España. Se espera que el dato de agosto supere ampliamente esta cifra, ya que el euríbor en su tasa diaria se ha situado este lunes en el 1,612%, dejando la media mensual provisional en torno al 1,236% lo que llevaría a máximos de hace diez años.

Desde Ibercaja contemplan en sus previsiones que el euríbor a 12 meses que se toma de referencia en las hipotecas "se estaría dirigiendo rápidamente hacia el 2%", pero no creen que suba tanto como para llegar a máximos de la anterior crisis. "Resulta difícil que volvamos a tasas del 5% como en ciclos pasados", apuntan.

Además, advierten de que "la selección de tarifa de tipo fijo, variable o mixto es una decisión que tiene que tener en cuenta la circunstancia de cada cliente o familia, analizando pros y contras de cada modalidad". En cuanto a las peticiones de cambiar de un tipo variable a uno fijo, desde la entidad aragonesa afirman que "no hemos observado un incremento importante de este tipo de solicitudes".

El aumento de hipotecas nuevas a tipo fijo se ha registrado también entidades como Caixabank. "Hace un año, dos terceras partes de las hipotecas que se firmaban con Caixabank eran ya a tipo fijo. Ese porcentaje ha subido hasta el 90% en este último año", han explicado fuentes del banco sobre la evolución en esta época de subida del euríbor. Desde la entidad financiera señalan que el cambio a la potenciación de esta modalidad de intereses comenzó "hace más de seis años". Entre los beneficios de esta opción figura "evitar que los clientes se encontrasen con dificultades económicas cuando subieran los tipos de interés", situación que ha tardado en llegar, pero que empieza a notarse ahora.

En teoría, en las hipotecas variables, a lo largo de toda la vida del préstamo se compensan los años de subidas con los de bajadas. Desde la Organización de Consumidores y Usuarios (OCU) aconsejan hacer cálculos antes de tomar una decisión y coinciden en que el euríbor podría situarse alrededor del 2% "en el medio plazo".

Desde asociaciones de consumidores como Ucaragón piden que se echen cuentas antes de tomar una decisión. Su presidente, José Ángel Oliván, viene defendiendo que nunca debieron llegar los intereses variables a un bien como la vivienda. "Siempre hemos dicho que nos gustaba más el tipo fijo porque sabes cuánto te va a costar al final toda la operación, no estás a expensas de lo que va a pasar en el futuro", apunta. Reconoce que el variable era más atractivo cuando los tipos eran altos, pero el fijo permite comparar entre ofertas. "A la gente le parecía que estaba comprando barato, pero la realidad es que no sabía qué estaba comprando", reconoce. "Los tipos de interés variables no deberían existir para los consumidores domésticos", plantea.

Si se toma la decisión de cambiarse de una hipoteca variable a una fija habrá que estudiar con detenimiento el coste que tengan las comisiones que hay que pagar al banco. "Hay que hacer cálculos, ver si la hipoteca permite la cancelación anticipada. Habrá comisiones de cancelación y hay que ver de cuánto son", añade. Aconseja asesorarse con un profesional antes de tomar un decisión tan importante como la compra de una vivienda y la firma de una hipoteca, ya que "va a condicionar tu economía en los próximos 15 o 20 años".

Aumenta la venta de pisos

La senda al alza de los intereses no impide que se mantenga el aumento en la firma de hipotecas. En Aragón se firmaron 1.321 hipotecas en junio, un 17% más que el mes anterior y un aumento del 8% respecto al año anterior, pero la mayoría ya son a tipos fijos, según el INE. Los compradores también pidieron más dinero con un total de 170,4 millones de euros, un 30% más que el mes anterior.

La comunidad aragonesa no fue de las que más aumento de ventas ha registrado a mitad de año ya que diez regiones tuvieron tasas de variación anual de dos dígitos y en La Rioja llegaron a triplicarse las ventas. Le siguió Castilla y León (28,6%) y Comunitat Valenciana (23,3%). En el otro extremo quedaron Cantabria (–17,9%), Comunidad Foral de Navarra (–2,1%) y Andalucía (1,0%).

En España, en términos acumulados en 12 meses se concedieron 453.000 hipotecas a un importe medio de 142.600 euros y por un total de 64.600 millones. "Hay que remontarse a 2011 para encontrar cifras superiores de hipotecas concedidas e importe total y a 2008 para el importe medio", según el servicio de estudios de Ibercaja. Desde él se considera que las cifras de junio confirman el "cambio de tendencia".

Desde el servicio de estudios indican que los datos hipotecarios "siguen reflejando la buena salud del sector inmobiliario español" y muestran que sigue habiendo una "amplia disponibilidad de crédito" por parte del sistema financiero "a pesar del entorno de elevada incertidumbre que han generado la guerra de Ucrania y el retorno de la inflación".

Pese a ello, confiesan que las perspectivas son "más inciertas". Entre las razones, que ven que se termina la demanda estancada durante el primer año de la pandemia de covid-19 y las compraventas por los "cambios en las preferencias de los compradores". De esta forma, creen que "podría producirse una moderación en la demanda de viviendas e hipotecas en los próximos años, sobre todo, en un contexto de encarecimiento de la vivienda y de subida de los tipos de interés". No desembocaría en una crisis como la inmobiliaria de hace una década, de la que se extrajo un "forzoso aprendizaje" porque no existen ahora "excesos ni de 'stock' viviendas sin vender ni de precios que requieran un ajuste en el largo plazo".

El sector financiero augura que con el contexto actual de tipos altos empiece un periodo de encarecimiento de los tipos fijos, para adaptarlos a las subidas, con la vuelta a ofertas en tipos variables y mixtos que pueden "provocar que de forma paulatina se pueda ir observando una reducción del porcentaje de hipotecas a tipo fijo". Pese a ello, son conscientes de que si hay una reducción será pequeña porque los consumidores ya perciben como un "riesgo" contratar según el euríbor debido al actual ciclo de subidas.

En este sentido, desde OCU ya han observado que los bancos "están subiendo los intereses en sus ofertas de hipotecas a tipo fijo y están bajando tanto los tipos de interés iniciales como los diferenciales aplicables en las hipotecas a tipo variable". Para la asociación de consumidores es una señal de que "las entidades financieras también creen que el repunte de los tipos de interés será más acusado que el previsto antes de que empezara el conflicto en Ucrania, por ello ahora es prácticamente imposible contratar hipotecas a tipo fijo a un plazo de 15 años con un interés nominal anual por debajo del 2%".