economía

Cuentas bancarias para menores del siglo XXI: bizum, tarjeta y app móvil

Los bancos han modernizado la "cartilla" de toda la vida para los ahorros de los hijos permitiendo su uso con 'control parental'. Es necesario tomar una serie de precauciones legales.

En tiempos había abuelos que abrían una "cartilla" a los nietos en el banco para ir ahorrando pensando en gastos importantes cuando fueran mayores, como los estudios universitarios. Las cuentas bancarias para menores siempre han existido, pero en los últimos años se ha ido produciendo una modernización para incorporar una serie de servicios que eran inimaginables antes. Los jóvenes de ahora viajan con tarjeta, pagan por el móvil y no pisan una oficina bancaria. Antes de plantearse abrir una cuenta infantil hay que tener en cuenta las implicaciones legales.

En las últimas semanas varias entidades financieras han comenzado campañas publicitarias centradas en ofertar este tipo de productos, una forma de acercarse a sus clientes del futuro. De momento, quien figura como titular de estas cuentas es un adulto, porque legalmente hay que tener 18 años para firmar un contrato de este tipo.

Requisitos para abrir una cuenta bancaria a un menor

"El menor siempre que abre cualquier producto financiero en un banco debe tener un representante legal que puede o no ser cliente del banco", explica Inmaculada Gómez, directora Corporativa de Negocio de CBNK, banco fruto de la culminación de la fusión el año pasado entre Banco Caminos (del colectivo de Ingenieros de Caminos, Canales y Puetos) y Bancofar (de farmacéuticos). Lo habitual es que el familiar abra la cuenta al menor en su banco de toda la vida. En este sentido, la directiva añade que también es frecuente que el cliente conserve dicha cuenta cuando es mayor de edad "por cariño".

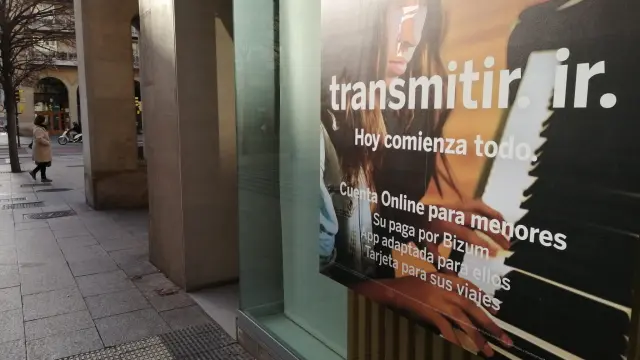

La principal novedad de las versiones renovadas de las cartillas de ahorro infantiles es que en las del siglo XXI los jóvenes pueden disponer del dinero a través del móvil o cuentan con su propia tarjeta bancaria. Estas han sido las novedades que han ido incluyendo los bancos para los adolescentes, además de rebajar cada vez más la edad a la que abren estas vías. BBVA, inmerso ahora en una campaña para captar jóvenes, permite a partir de 12 años de edad acceder a su ‘app’, pero con una especie de 'control parental'. La rebaja de la edad se produjo el año pasado, ya que hasta entonces se situaba en 14 años.

Desde el banco se explica que los menores entre 12 y 17 años podrán hacer consultas de saldo, recargar el móvil, extraer efectivo en cajeros con sus claves sin tarjeta, visualizar contenido multimedia sobre sus finanzas o, si los representantes legales lo permiten, hacer Bizum, entre otras cosas. En este sentido, el banco explica en sus requisitos que los pagos desde el móvil que hagan sus hijos podrán ser controlados por los progenitores o representantes legales en todo momento. Así, tendrán acceso en tiempo real a las operaciones realizadas desde la cuenta y podrán habilitar y deshabilitar el servicio en cualquier momento. En la última campaña de la entidad se incluye la posibilidad de incorporar tarjetas para viajes, por ejemplo las estancias en el extranjero.

Cuentas de ahorro remunerado

En el caso de CBNK, la entidad ha optado más por un producto dirigido al ahorro. El banco colabora con universitarios y da charlas en institutos sobre educación financiera, entre 14 y 17 años, por lo que ha centrado su nueva cuenta infantil con alta remuneración (puede llegar al 3% TIN) en niños, "a una edad más temprana para favorecer la educación financiera, que se interesen por el ahorro, que entiendan lo que es el tipo de interés".

Otra entidad que oferta tradicionalmente productos específicos es la aragonesa Ibercaja. En este caso incluye una cuenta corriente dirigida a menores de 18 años, sin comisiones de administración ni mantenimiento, que al cumplir los 18 años se transforma en una cuenta joven que pueden mantener hasta los 30 años, también sin comisiones.

Con este tipo de productos, desde CBNK, Gómez reconoce que desde el sector "no esperas hacer grandes volúmenes, los niños no tienen grandes volúmenes de dinero, pero es una forma de fidelizar a los padres y promocionar la educación financiera". Solo se puede abrir con dinero procedente de otras entidades. El banco explica que la cuenta permanecerá activa hasta que el titular alcance la mayoría de edad para fomentar "el ahorro a largo plazo".

Consejos antes de abrir una cuenta infantil en Aragón

Desde las asociaciones de consumidores aconsejan analizar bien las necesidades y repercusiones de abrir una cuenta a un menor. "El objetivo de la banca suele ser el de captar fondos", apunta José Ángel Oliván, presidente de la Unión de Consumidores de Aragón (Ucaragón). Reconoce que no es algo nuevo. "Viene de las viejas cartillas infantiles, que han existido toda la vida, en la que los titulares eran los padres y metían todos los meses 50 euros", pone como ejemplo.

Además, recuerda que la comunidad cuenta con normativa propia, el derecho foral, que otorga más facultades al menor de edad. Estaría previsto que pudiera abrir una cuenta bancaria a partir de los 14 años, con la asistencia de sus padres. "Si hablamos de cantidades de importancia no hay que hacer nada sin un asesoramiento fiscal independiente, incluso preguntar a Hacienda o ir a un experto", aconseja, ya que pueden ser consideradas donaciones.

Oliván recuerda que existen otras alternativas como las tarjetas bancarias prepago para entregar saldo a los menores y controlar que no gasten más dinero del que se traspasa.