en colaboración con

¿Dudas entre un plan de pensiones o un fondo de inversión? Estas cuatro claves te ayudarán a elegir

Los beneficios fiscales o los límites anuales a la hora de invertir, además de la liquidez, son algunas cuestiones que pueden ayudarnos a elegir la mejor opción de ahorro.

Contenido creado para una empresa, marca u organización que ha pagado su producción y publicación y que cuentan con su aprobación.

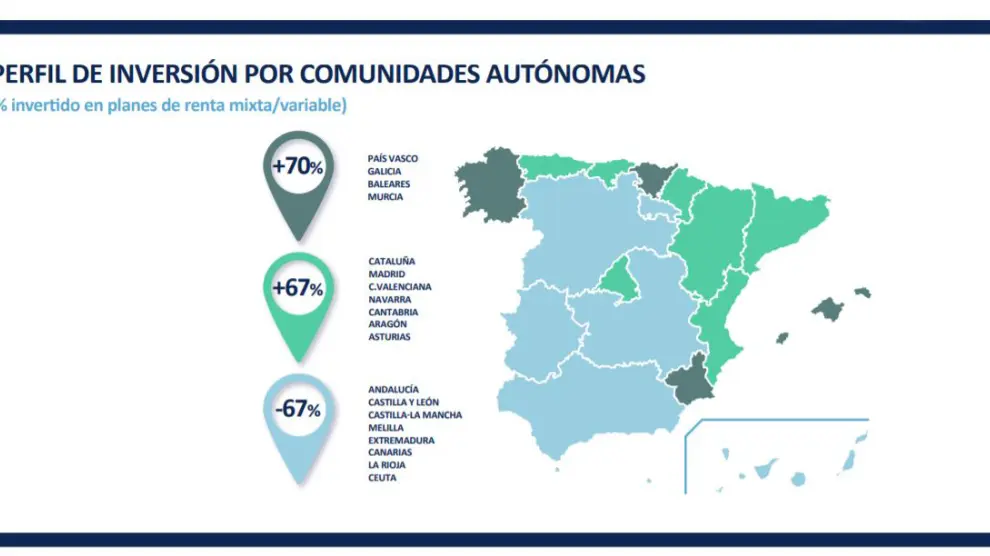

Aragón es una de las comunidades con un patrimonio medio en planes de pensiones más alto de España: 11.847 euros, solo por detrás de Navarra, País Vasco y Madrid, tal y como apunta el Observatorio Inverco. Por otro lado, según este mismo foro, el ratio de fondos de inversión y depósitos de la comunidad aragonesa supera el 30%, siete puntos por encima de la media nacional. Así, aunque Aragón pueda presumir de ser una comunidad ahorradora, cuando, a nivel individual, toca plantearse cuál es la mejor opción para invertir dinero y ahorrar para el futuro -más o menos lejano-, toda preocupación y búsqueda de información es poca. Antes de contratar un producto financiero, lo más habitual es buscar en internet algo de información, y cuándo los números y datos empiezan a generar cierta confusión, la solución más eficaz es preguntar a un conocido.

No obstante, si uno pregunta a su entorno más cercano, es probable que se encuentre con amigos y familiares que llevan tiempo con un plan de pensiones y otros tantos que hayan apostado por un fondo de inversión. Por ello, ante la eterna duda sobre qué producto de ahorro escoger, la mejor opción es consultar con un asesor financiero que pueda explicar en qué se diferencian estos productos financieros y cuál de ellos se adapta mejor a cada ahorrador, tanto por el riesgo que esté dispuesto a asumir cómo por otros aspectos indispensables, como son la duración, los impuestos y beneficios fiscales y las aportaciones anuales que se hacen en los mismos.

- 1

Liquidez

En un fondo de inversión puedes retirar el dinero cuando quieras, mientras que un plan de pensiones está pensado para despreocuparse por la estabilidad económica una vez llegada la jubilación. En este caso, el dinero solo se puede retirar llegado ese momento, aunque existen excepciones, como ser parado de larga duración, enfermedad grave, dependencia o invalidez. Cabe destacar que este tipo de planes han ganado en flexibilidad, y que a partir de 2025, se podrán rescatar aquellas participaciones de un plan de pensiones con al menos 10 años de antigüedad. - 2

Beneficios fiscales

Un plan de pensiones permite desgravar las aportaciones que hace el cliente en la declaración de la renta, algo que en los fondos de inversión no ocurre. - 3

Tributación de los rescates

Las cantidades cobradas de un plan de pensiones tributan como rendimiento de trabajo, y se paga impuestos tanto por las aportaciones como por las ganancias que se han generado con ese ahorro. En el caso del fondo de inversión solo se tributa por el rendimiento obtenido. - 4

Aportaciones

En los fondos de inversión no existe límite a la hora de aportar dinero, mientras que los planes de pensiones tienen un máximo de 8.000 euros al año, salvo algunos casos excepcionales.

- Si crees que ha llegado el momento de ahorrar, en 'Vamos con tu futuro' puedes resolver tus dudas con testimonios de personas en tu misma situación, hacer tus cálculos y poner a prueba a los expertos de Ibercaja con preguntas sobre ahorro y la jubilación.