Cómo calcular el IRPF 2022 y cuánto se queda Hacienda de tu sueldo

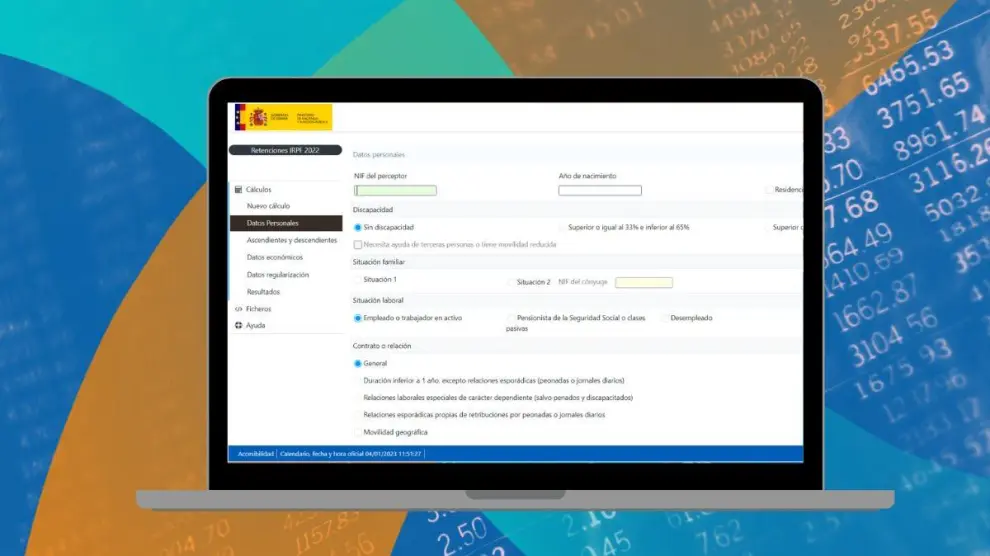

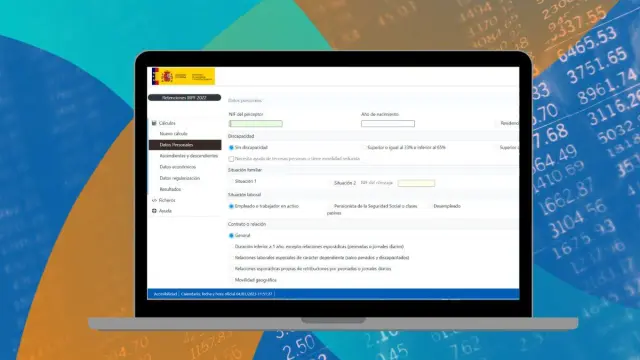

Esta herramienta eficaz permite calcular las retenciones del IRPF 2022 de una manera muy sencilla.

A la hora de rendir cuentas con Hacienda hay que hilar fino. La administración es consciente de que la tarea no siempre es sencilla, y ha decidido facilitarla en un tema muy concreto, que afecta a todos los contribuyentes y que sirve de orientación a la hora de hacer una previsión de fondos (en caso positivo) o un ahorro (si sale a devolver o no hay obligación de tributar). Ya está disponible en la página web oficial de la Agencia Tributaria (sede.agenciatributaria.gob.es) una herramienta que permite calcular las retenciones del IRPF 2022.

Cómo calcular las retenciones de tu nómina en la declaración de la Renta 2022

El manejo no es complicado. Hay que introducir el NIF y los datos personales que se solicitan, junto a la especificación del estatus familiar y laboral, así como lo percibido anualmente antes de impuestos. Como hay condiciones y baremos que cambian en este 2023, las retenciones también variarán. El Proyecto de Ley de Presupuestos Generales del Estado para 2023 incluye modificaciones fiscales, y el IRPF se rebaja por la vía del aumento de las reducciones por rendimientos del trabajo; si se ganan hasta 21.000 euros anuales, el cambio es beneficioso para el contribuyente, ya que el límite previo para las reducciones era de 18.000 brutos.

Nuevos mínimos de tributación y quién no tiene que hacer la declaración de la renta

El mínimo de tributación se eleva igualmente este año; pasa de los 14.000 a los 15.000 euros para contribuyentes solteros y sin hijos, y de 18.000 a 19.000 para asalariados con dos hijos. No hay obligación de hacer la declaración con un salario inferior a 15.000 en el primer caso, ni con uno que no llega a 19.000 para el segundo. Obviamente, hay otros factores que conllevan reducciones fiscales, como una discapacidad reconocida de al menos el 33%, que comporta más beneficios a partir del 65%. También hay figuras más concretas, como el contribuyente que efectúa pagos por préstamos para la adquisición o rehabilitación de su vivienda habitual con derecho a deducción en el IRPF, y que tiene retribuciones íntegras totales inferiores a 33.007,2 euros anuales.